过去一年,大家讨论最多的是:

“什么时候降息?“

但当时间已经进入4月,真正的问题变成了:

“还会不会继续加息?“

过去两个月,澳洲联储已经连续两次加息——2月将现金利率上调至3.85%,3月再次上调至4.10%,而下一次议息会议就在不到一个月后的5月5日。

目前市场普遍认为,如果通胀和就业数据继续偏强,5月不排除再次加息的可能。

那现在各大银行的房贷利率大概在什么水平?

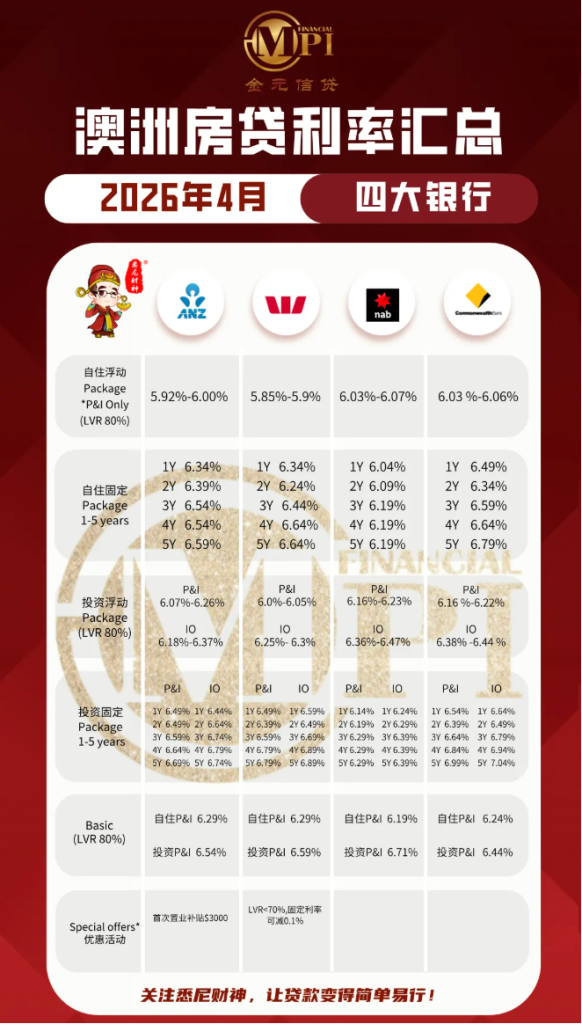

1.

自住房利率:6%成常态

如果只看四大行2026年4月主流自住房浮动利率(Package, P&I, LVR 80%),目前大致已经回到:5.85% – 6.07%区间。

其中:

🟥 Westpac系 目前仍相对靠低位,大约 5.85%–5.90%

🟦 ANZ 约 5.92%–6.00%

🟨 CBA / NAB 整体偏高,大致在 6.03%–6.07%,但是特殊折扣还是可以根据loan amount和LVR去谈

这意味着什么?

在联储已经连续加息两次的背景下,6%左右的自住房浮动利率,已经重新变成“市场常态”。

也就是说,如果你现在房贷还在6.2%甚至6.4%以上,那很可能不是市场问题,而是你自己的利率已经“掉队了”。

2.

投资房利率:仍然明显高于自住房.

如果看四大行投资房浮动利率,目前主流区间大致是:

P&I:6.00% – 6.26%

IO:6.18% – 6.47%

这也非常符合当前市场环境:

在高通胀和加息背景下,银行对投资房贷款的风险定价依然更高,尤其是Interest Only(只还利息) 产品,利率明显更贵。

所以现在投资房客户最大的现实不是“能不能做”,而是:

现金流能不能扛得住。

很多人去年做投资房的时候,预期是“未来一年可能降息”;但到了 2026 年 4 月,这个假设已经明显失效了。

3.

固定利率值不值得锁?

如果看四大行自住房固定利率,目前1–5年主流区间大致在:

6.04%- 6.79%

而投资房固定利率则更高,普遍在:

6.14%- 6.99%

这意味着什么?

在当前市场下,固定利率的逻辑和去年已经完全不一样了。

以前大家锁 fixed,是担心错过低位;

而现在很多客户开始重新考虑 fixed,是因为:

“如果5月再加息,我想先把月供锁住。”

所以现在 fixed 的吸引力,不在于它一定更便宜,而在于:

它能不能帮你对冲未来几个月的不确定性。

尤其是:

📍 家庭现金流比较紧张的客户

📍 首次置业者

📍 多套房持有者

📍 自雇收入波动客户

这些人群,现在重新评估一下1年fixed或短期fixed,其实是有现实意义的。

4.

小银行和非银机构反而开始更有竞争力

如果说四大行现在是“稳中偏高”,那部分小银行和lender现在其实更有看点。

从这次4月数据来看,市场上已经能看到:

💰 自住浮动最低约:5.68%

💰 投资房浮动最低约:5.88%

而且部分lender还在继续给:

💵 贷款额 > $1m 额外 discount

💵 转贷 / 新购房返现 $2,888

💵 LVR <70% 或<80%时的额外优惠

这其实释放出一个非常明确的信号:

在联储加息的大环境下,

银行和lender之间的“优质客户争夺战”已经开始了。

也就是说:

宏观上利率在收紧,但微观上,好客户反而更值得谈。

5.

4月最重要的现实建议

如果我只给现在的借款人一句建议,那就是:

别再用“去年可能降息”的思路

来管理你今年的房贷。

因为现在市场已经进入另一个阶段了:

🔸 通胀仍处高位

🔸 澳联储的态度偏鹰派

🔸 5月可能再度加息的预期

🔸 银行利率大概率不会很快明显回落

所以接下来最重要的,不是幻想利率马上便宜,而是先问自己 3 个问题:

1)如果 5 月再加一次,我的现金流顶不顶得住❓

2)我现在的利率,是不是已经明显高于市场❓

3)我现在的贷款结构,是不是该重新调整了❓

总结

2026年4月的澳洲房贷市场,不是“机会消失了”,而是“玩法变了”。

真正危险的,不是利率高,而是你还在用去年的逻辑做今年的决定。

而真正有机会的人,往往不是等市场的人,而是先把自己的贷款结构和利率位置调整好的人。