2025年的最后一个月,澳洲房贷市场出现了极为关键的变化:

定息利率全面上调、银行集体重置降息预期、2026年的政策窗口被明显“往后推”。

这一轮变化不仅是利率数字的调整,更直接改变了借款人对新一年贷款策略的判断方式,也反映出银行在进入2026年前,已经开启彻底的“风险排雷模式”。

下面我将从定息、浮动、投资房、小银行竞争与2026年展望五个角度,对今年最后一次利率变化做一次深度解析。

01

定息为何突然全面加价?

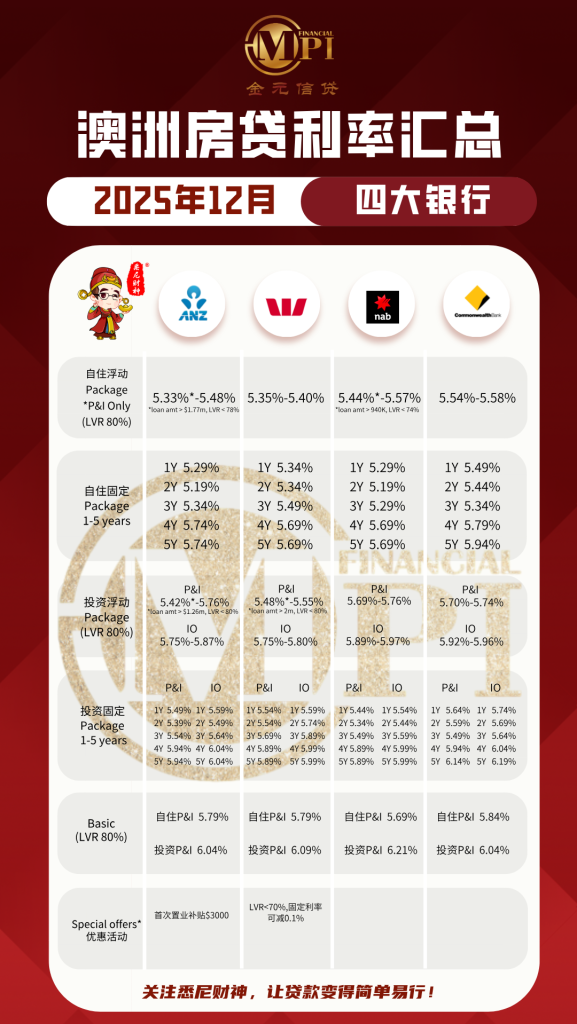

12月最显著的市场信号,就是所有银行的1–5年期定息利率集体上调0.10%–0.25%。

这不是个别银行内部策略,而是系统性上升,背后原因包括三点:

1

全球债市抬升,银行融资成本上升

由于美国通胀回温、美债收益率回到高位,全球资金成本明显抬升。

澳洲银行的中长期融资成本也随之增加,因此,对债券市场敏感的“定息利率”率先上涨。

2

RBA 降息预期被大幅推迟

半年前,市场曾预测2026年可能降息 2 次。

但随着通胀黏性增强、就业市场依旧紧绷,机构纷纷下调预期:🔔 2026年可能只有1次降息🔔 甚至出现“零降息”的激进预测

银行必须按照新的利率曲线重新定价,因此定息利率被重新评估,上调幅度明显。

3

银行提前为2026年利润与风险“修复定价”

过去两年房贷竞争激烈,各大行的利润被压缩至历史低位。

为了避免未来风险暴露,银行必须提前:

🔸 重新提高风险溢价

🔸 提前拉开长短端利率差

🔸 为未来资金成本变化做好缓冲

因此,定息上涨是银行提前为2026做“风险预案”。

02

浮动利率变化有限

银行开始倾向“优质客户”

自住房浮动利率维持 5.30%–5.58%,整体变化不大,但明显偏向“优质客户”。

四大行自住浮动(P&I, LVR 80%)仍维持在5.30%–5.58%区间,整体变化有限,但结构性趋势非常明显:

1

高质量客户明显更受青睐

当前银行最喜欢的画像:

🔹 LVR ≤ 70%

🔹 贷款额 ≥ 100 万

🔹 收入稳定、信用记录优秀

这些客户可以拿到 5.2x%,甚至出现低于市场价的“个案利率”。

2

这是银行“提前挑客户”的信号

银行深知 2026 年仍是高利率时期,因此:

🟢 低风险客户 = 利润稳定性高

🔴 高风险客户 = 日后更可能违约或超时

这也意味着,2026年的批贷速度、利率折扣以及审批难度都会进一步向优质客户倾斜。

03

投资房利率波动增大,

IO(只付利息)成本持续走高

投资房利率整体分布如下:🏡 投资房 P&I:5.42%–5.76%🏠 投资房 IO:5.75%–5.97%

IO 明显比 P&I 贵不少,趋势清晰:

1

APRA对投资房+IO 的监管持续加强

监管要求银行对 IO 产品计提更高风险权重,因此:

🔹 IO 定价更贵

🔹 批贷更严格

🔹 资金占用成本更高

2

高杠杆投资者的压力正在上升

🔺 利息支出变高

🔺 再融资难度上升

🔺 现金流吃紧

特别是LVR 过高、IO 过多的投资者,在 2026 年需要特别关注现金流风险。

3

但投资房需求仍然强劲

原因很简单:房租依旧在涨。

在租金高、空置率低(Sydney < 1.2%)的情况下:

投资回报率仍保持稳定,Sydney & Melbourne 的低 LVR 业主持续加仓,使投资房仍是2026年的重要支撑力量。

04

小银行竞争加剧:

返现、优惠、大额折扣全面回归

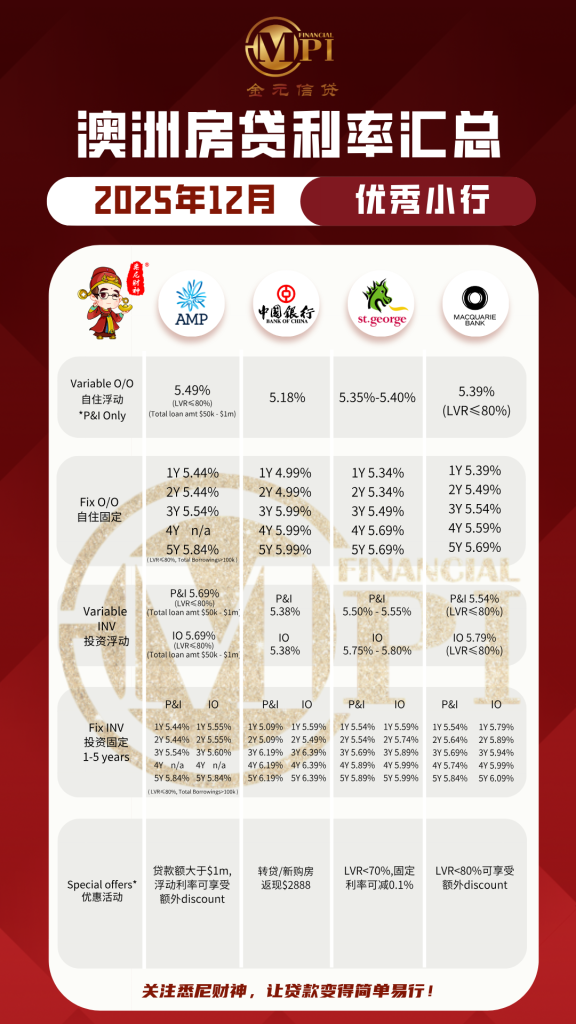

12月的小银行报价显示竞争十分激烈。

BOC(中国银行)

💡 自住浮动 5.18%(全澳最低之一)

💡 转贷返现 $2888

对基础借款人极具吸引力。

Macquarie Bank

💰 自住浮动 5.39%

💰 定息利率保持“价值洼地”

💰 审批快、政策灵活

尤其受到自雇人士与收入复杂客户欢迎。

这些信号说明:

🔎 小银行正在积极抢占市场份额

🔎 2026年Q1预计仍会继续“卷利率、卷优惠、卷返现”

05

展望2026:利率进入“再平衡时代”,

银行的排雷动作将更明显

基于当前市场共识,2026 年将呈现三大趋势:

1

降息最早 Q3,全年可能只有 0–1 次

市场普遍认为:🚩 不会出现“大幅降息周期”🚩 RBA 更倾向维持较高利率以控制通胀

因此:

📍 浮动利率长期维持 5.2%–5.6% 区间;

📍 定息基本不会出现大跳水

2

银行将更加“挑客户”

未来最受欢迎的将是:

✅ 低 LVR

✅ 收入稳定(PAYG 或成熟自雇)

✅ 信用记录强

✅ 贷款额度大(1M–2M)

2026年,贷款难度的重要方向不是利率,而是:

谁能顺利批贷,

谁就占优势。

利率不是最重要的,

策略才是。

2026年谁能提前优化结构、降低 LVR、改善现金流,谁就能在下一轮行情里占据主动。

声明:由于多方原因本文仅供一般性参考,并无意提供任何个人贷款建议。内容受作者本人保护,且作者与专栏平台明示不对任何依赖本文内容而采取或不采取行动所导致的后果承担责任。

如果遇贷款问题,请联系作者商讨独立的个人方案。

本文部分图片来源于网络公开媒体,仅供分享与交流使用。如涉及版权问题,请联系后台,我们将及时删除。

Some images in this article are sourced from publicly available media and are for sharing and communication purposes only. If there are any copyright concerns, please contact us and we will promptly remove them.