澳联储再度降息

财神说 第一百四十七期

大家好,今天我们聊一个重大热点:

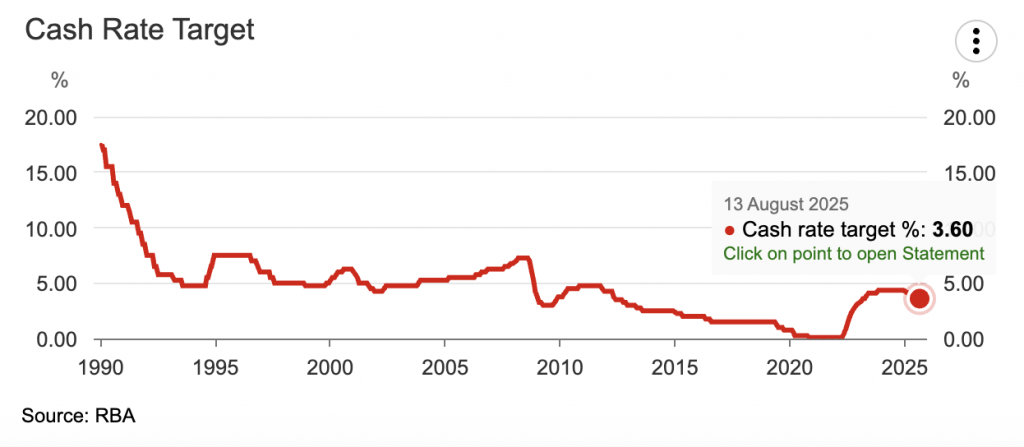

澳联储再次降息0.25%。

如果你有房贷,或者打算买房投资,这可能是你今年的一个关键机会。

Part.1 为什么澳联储会选择在8月份降息?

首先,通胀回落,给了降息空间。最新的CPI数据显示,澳洲年度通胀率已经从高点的7%回落至4%以下,下降趋势比较明显。物价压力缓解,让澳联储有更多余地刺激经济。

其次经济增长放缓,需要政策托底。

近期很多行业经济数据疲软,消费者信心指数仍处低位,企业投资意愿下降。降息可以降低融资成本,刺激消费和投资。

第三,国际货币政策环境宽松,在国际上很多主要经济体已经进入降息周期。

澳联储在全球流动性环境中往往不会“逆行太久”,否则可能对澳元汇率和出口造成冲击。

Part.2 降息对房贷客户意味着什么?

如果你有房贷,降息最直接的影响就是每月还款额的减少,总体的利息支出减少。

举个例子:

假设你有100万澳元的自住房贷款,今年降了三次利息0.75%,浮动利率从6%降到5.25%,每月的本息还款额会降470澳币左右,年节省利息支出7500澳币,相当于一个多月的月供。

更重要的是,3次降息会大大的提升借款能力——银行在评估贷款时,会按一定的“利率缓冲”来测试你的还款能力,利率下降意味着缓冲后的测试利率降低,你的可贷额度会明显高于年初。

Part.3 降息对房市的潜在影响

1 买家信心回暖

更低的利率意味着更低的持有成本,尤其对于首次置业者和投资者而言,心理压力会减轻,市场活跃度可能上升。

2 房价可能获得支撑

虽然短期内房价走势还会受经济大环境影响,但多次降息叠加市场预期,会让部分买家提前入市,从而推高需求。

3 投资回报吸引力提升

对于投资房东来说,降息能减少贷款成本,在租金回报稳定的情况下,净收益率会提高。

Part.4 你该如何抓住

这个“房贷新窗口”?

01 提前做好贷款评估

降息后,银行和贷款机构就会相应的调整自己的借款计算器。如果你能提前做好贷款预审批(Pre-approval),一旦利率下降,就要从新评估一下新的借款能力。

02 考虑再融资(Refinance)

如果你的房贷利率仍停留在去年的高位,这可能是你降成本的绝佳机会。很多银行在降息周期内会推出更有竞争力的“转贷优惠”,例如新的折扣、还有提供现金返利(Cash Rebate)。

03 利用加息周期积累的 还款优势和投资资产

过去两年加息,让很多人被迫加快还款节奏。

现在利率下降,可以考虑保持高还款额,把降息带来的“节省”部分继续用于本金偿还,加快无债进度。或者将多余的还款能力用在新的房产投资上。

本年的第三次降息,将是2025年澳洲贷款市场的重要转折点。

我们在来回顾一下各大银行对降息的预测:

NAB:7月、8月、11月和明年2月将分别降息25个基点(现金利率到2.6%)

CBA:每季度降息25个基点(年底现金利率到3.35%)

Westpac:8月、11月还将降息,年底利率降至3.35%

ANZ:5月、7月、8月降息,年底cash rate至3.5%

所以8月降息也都在银行的计划之内。

无论你是打算买房、投资,还是优化现有房贷,都可以把握这次机会,提前做好资金和贷款布局。

机会是留给有准备的人的。与其等降息落地后被动反应,不如现在就行动,让自己站在利率变化的“风口”上。

长按如下二维码

或点击阅读原文观看

声明:由于多方原因本文仅供一般性参考,并无意提供任何个人贷款建议。内容受作者本人保护,且作者与专栏平台明示不对任何依赖本文内容而采取或不采取行动所导致的后果承担责任。

如果遇贷款问题,请联系作者商讨独立的个人方案。