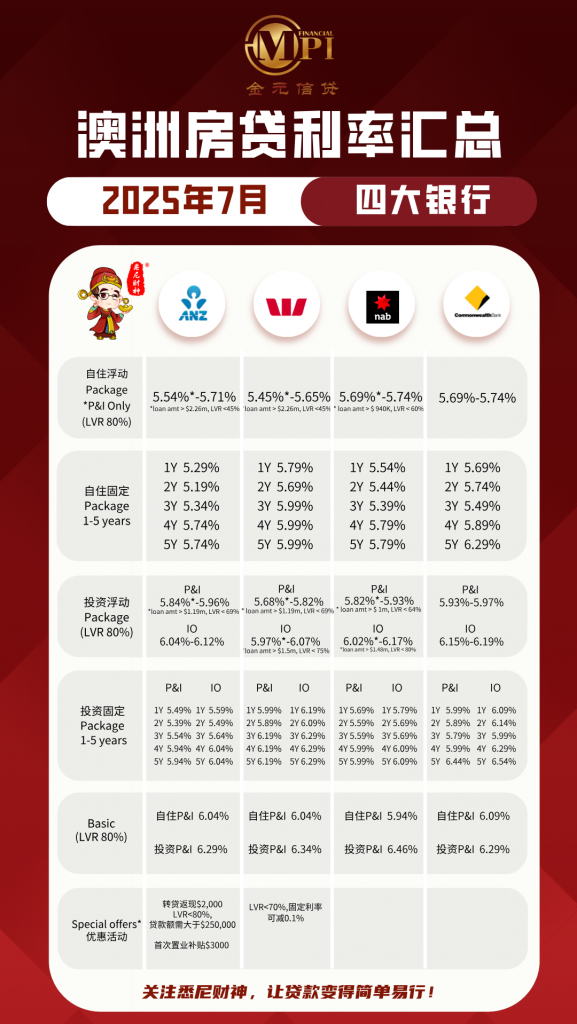

万众期盼的降息并没有如期的发生。澳联储在7月9日这天,将cashrate维持在3.85%这个水平线上的原因,主要还是全球经济的不确定性,使其决定还需要继续观察一阵。

进入到7月,也就是澳洲的新财年,总体来看各大银行在议息之后给的折扣幅度也相对平稳,只有少数银行给出相对不错的利率折扣。

根据我们经手客户的数据总结,各大银行的自住房浮动利率(P&I)普遍在5.45%-5.70%这个区间,而投资房的浮动利率则相对更高,维持在5.80%-6.00%之间。

Westpac Group在利率折扣方面优势相当明显。贷款额度大,LVR相对较低的情况下,自住房可以拿到5.45%,这个利率在四大银行之中也是独一份的存在。

定息方面,1-2年的定息基本都维持在略低于浮动利率的位置上。

ANZ的一年定息利率为5.29%,并且在定息期间有对冲功能,同时首次置业有3000澳币的补助,产品设计上真的相当给力。

两年定息虽然低至5.19%,但是基于很大机构对未来有4次降息的预测,所以几乎没有什么客人去选择两年的定息产品。

随着澳洲通胀率逐步回落,CBA预测到2025年底,现金利率会达到3.35%,ANZ认为会降至3.5%。所以理论上还有两次降息的机会,让我们持续观察吧。

对于购房者而言,当前市场呈现出以下几个特点:

1浮动利率仍具吸引力:如果未来利率下调,选择浮动利率的借款人将能更快享受到利率下降的好处。

2固定利率提供锁定保障:如果你希望减少还款的不确定性,选择1年的固定利率可能是一个稳健的选择。

如何选择最适合你的贷款方案?

如果你正在考虑申请房贷,以下几点建议可以帮助你做出明智决策:

💡 首次购房者:可以考虑浮动利率+固定利率的组合,以确保初期还款稳定。

💡 投资者:尽可能利用贷款的利息抵税政策,同时关注浮动利率的调整。

💡 已有贷款者:如果你的贷款利率偏高,可以考虑再融资(refinance),有些银行提供 $2000-$3000 的现金返还优惠。

每个人的贷款需求不同,选择最合适的方案可以为你节省数千澳元的利息支出。

如果你想获取完整的银行利率表,并由专业贷款经纪人为你量身定制贷款方案,关注财神频道,让贷款变得简单易行!

声明:由于多方原因本文仅供一般性参考,并无意提供任何个人贷款建议。内容受作者本人保护,且作者与专栏平台明示不对任何依赖本文内容而采取或不采取行动所导致的后果承担责任。

如果遇贷款问题,请联系作者商讨独立的个人方案。