2025年5月20日,澳洲储备银行(RBA)正式宣布降息25个基点,将现金利率下调至3.85%,这是年内的第二次降息。

伴随此次决策,澳洲四大银行及众多非银行机构纷纷下调相应的房贷利率,反映出市场对于未来利率走势的明确预期:

降息周期已经开启,

甚至不少投行预测,

在接下来的6个月内,

RBA仍有2-3次降息的空间。

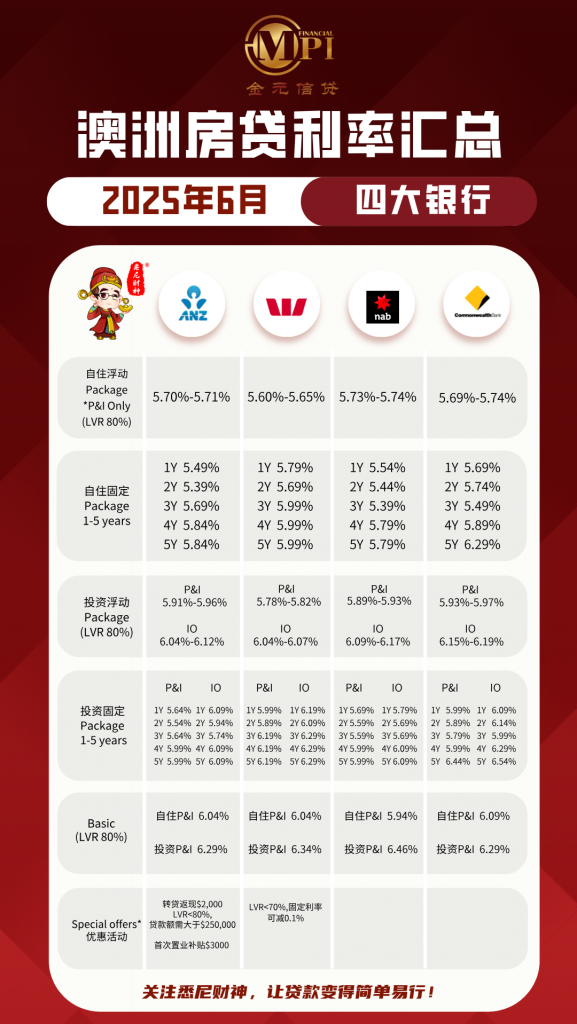

一 6月最新房贷利率概况

从6月初公布的各大银行利率来看,本轮降息之后的房贷优惠幅度略显保守,但市场竞争依然存在。

自住房浮动利率(P&I) 普遍落在5.70%-5.80%区间;

投资房浮动利率相对较高,集中在5.80%-6.00%;

若贷款金额较大、贷款比例较低,部分银行可提供自住房5.50%左右、投资房5.75%左右的利率;

Westpac Group的利率折扣相较其他银行略有优势。

在固定利率方面,2年期固定利率产品普遍低于1年期产品,这从侧面印证了市场对未来利率继续下行的判断。

二 各家银行的转贷优惠政策

为了吸引客户转贷,各大银行仍在推出返现补贴:

➣ ANZ:

⋄ 转贷返现最高可达$2,000;

⋄ 首次置业返现为$3,000;

➣ 中国银行(BOC):

⋄ 贷款金额超过$1,000,000,返现$3,000;

⋄ 若贷款在$400,000-$1,000,000之间,返现$2,000;

⋄ 首次置业客户可获得$2,000补助。

虽然整体降息幅度不算惊人,但结合银行的返现激励,对于近期有购房或转贷计划的客户而言,仍是一个不错的窗口期。

三 当前市场对购房者的影响与建议

当前房贷市场呈现出以下几个趋势,对于正在考虑贷款或购房的客户而言,建议从以下几方面进行权衡:

01

浮动利率仍具吸引力:若未来确实如市场预期继续降息,选择浮动利率的借款人将更快享受到利息下降带来的还款压力减轻。

02

固定利率适合稳健型客户:当前1-2年期的固定利率产品仍处在较低区间,适合希望锁定还款成本、避免未来不确定风险的客户。

03

借款能力有所提升:随着利率下调,银行在进行贷款审核时使用的压力测试利率也可能随之下行,意味着同等收入下客户可获得更高的贷款额度,增强了购房预算。

04

市场情绪回暖但不宜盲目乐观:房价在多个城市已有反弹迹象,尤其是布里斯班、珀斯等地区;建议购房者结合个人现金流与风险承受能力,理性入市。

总结

从当前趋势来看,澳洲房贷市场已进入降息通道,但各家银行对于利率的调整仍然“留有余地”。

无论是首次置业者、投资者,还是有意转贷的客户,此时都是重新评估贷款结构和利率锁定策略的关键时间点。

声明:由于多方原因本文仅供一般性参考,并无意提供任何个人贷款建议。内容受作者本人保护,且作者与专栏平台明示不对任何依赖本文内容而采取或不采取行动所导致的后果承担责任。

如果遇贷款问题,请联系作者商讨独立的个人方案。