Skip to content

据Domain报道,澳洲人现在将近一半的家庭收入都用于偿还贷款,最新的REIA住房负担能力报告显示,48%的收入用于住房贷款还款。

在新州,负担更重,家庭将57.9%的收入用于偿还贷款。

REIA主席Leanne Pilkington指出,通胀和利率上升对房主的影响越来越大。

Pilkington说:”通胀上升和利率增长的影响从未如此明显。”

他还表示,全国住房负担能力下降,澳洲的住房负担能力处于REIA自1996年开始追踪该数据以来的最低水平。

虽然北领地仍然是房主最负担得起的地区,贷款支出占收入的32.4%,但昆州和南澳等州的负担能力大幅下降,贷款还款额超过收入的46%。

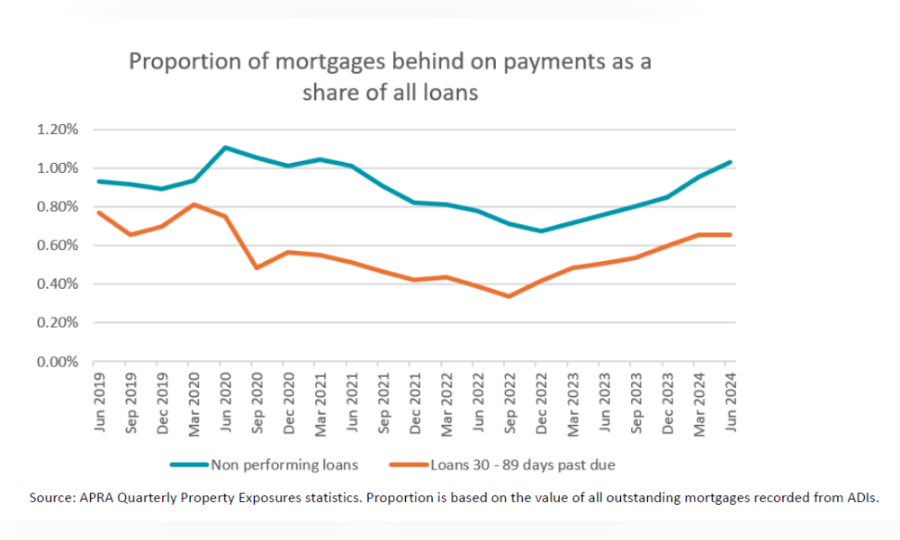

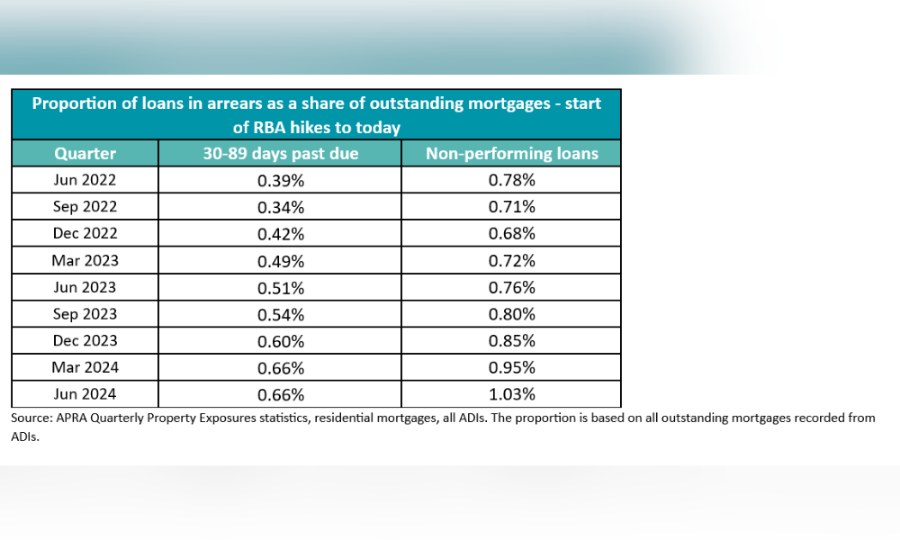

根据APRA的最新数据,澳洲贷款拖欠情况已连续第六个季度上升,不良房屋贷款目前价值233.7亿澳元。

这一数字占所有贷款的1.03%,较疫情前的水平大幅增长。

Canstar数据分析主管Sally Tindall说:“贷款拖欠的总价值继续攀升,这很让人担忧,但并不意外。”

虽然这个数字仍然很低,但Tindall警告称,“随着越来越多的家庭耗尽了缓冲资金,这一比例可能会继续上升直到2025年。”

自住业主受欠款影响最大,在拖欠数据中的比例过高,不良自住房贷款占自住房贷款总额的1.07%,而投资房贷款占0.86%。

Tindall指出,自住业主在解决拖欠问题上较投资者来说面临更大的困难,因为他们无法依靠租金收入,也无法在不受到重大影响的情况下轻松出售房屋。

LVR在80%以上的低首付贷款越来越多,占6月份季贷款交割总额的31.9%,高于去年同期的28.7%。

然而,这仍远低于2020年底42%的峰值,当时创纪录的低利率使借贷十分容易。

由于未能通过标准压力测试而处于贷款牢笼的转贷借款人受益于银行的例外政策。

6月份季度,通过这些例外政策发放的新贷款总额为75.5亿澳元,较去年同期大幅增长82%。

Tindall说:“看到借款人摆脱贷款牢笼,转向提供更低利率的贷款机构,这真是太棒了。”

Tindall预计,浮动利率在今年剩余的时间里将保持稳定,因为RBA需要时间来评估此前加息的影响。

她说:“我们预计浮动利率将或多或少保持在这一水平,直到今年年底。”

同时她表示,近几个月来RBA的13次加息给借款人带来了持续的压力。

尽管财政紧张,但只付息贷款仍保持稳定,仅占所有住房贷款的10.8%。

Tindall说:“看到绝大多数借款人仍有能力继续还款,这真是太好了。”