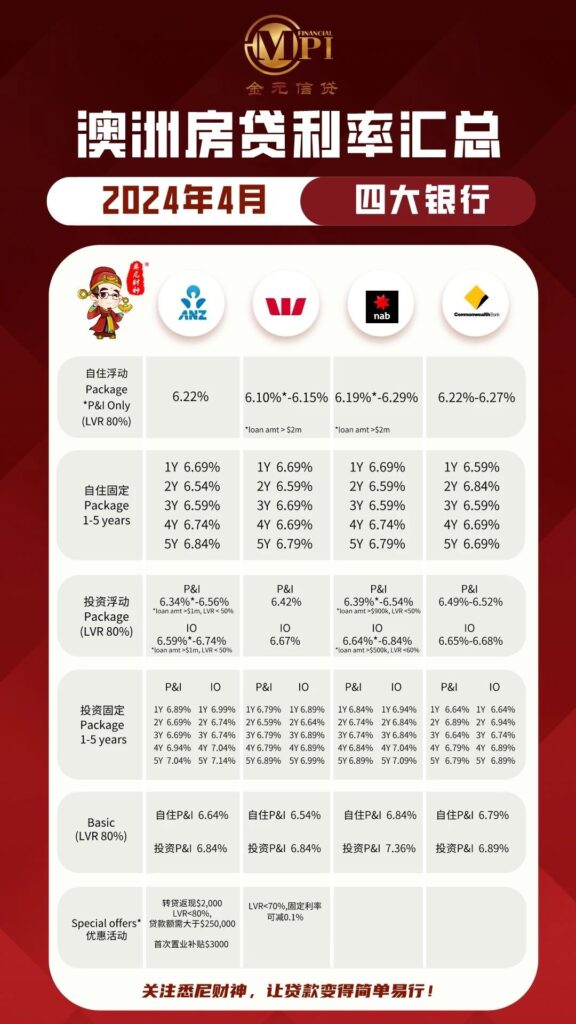

2024年4月,澳洲央行的cash rate保持不变,依然是4.35%。

在本月,讨论最多的就是Nab降息的事情。

其实,这次Nab所谓的降息,指的是降标准浮动利率(就是名义利率),而并不是客户到手的实际利率。

举个例子: 就好比你去商场买东西,这件衣服标价800块钱,如果你买的话给你200块的折扣,最后到手就600块钱。

现在商场觉得自己的价格标的贵了些,就下调变成了700块,如果你想买,给你100块的折扣,最后客人买这件衣服还是要花600。

客户拿到实际利率是由标准浮动利率和终身折扣这两个变量因素决定的。未来的利率如何还是要看最近几周的折扣幅度才有定论。

Nab虽然降低了自己的名义利率,但是最近的折扣相比上一个月减少了很多,所以客户拿到手的利率基本没有什么较大的变化。

自住房浮动利率方面,四大银行基本在6.10%-6.30%区间之内,Westpac和St Goerge的自住房利率目前稍微比较有优势。

其他银行基本处于一个水平线上,在额度较大,贷款比例较低时,Nab给的pricing同样也很好,略强于ANZ银行。

投资房本息同还基本是在6.3%-6.6%之间,ANZ和NAB在投资房折扣方便给的折扣相当不错,如果LVR较低,基本都可以申请一些额外的折扣。

二级银行方面,St George目前给出的offer非常不错,中行和麦考瑞银行紧随其后,额度不大简单明了的申请可以考虑St Geroge Bank和中国银行。

对于自雇又想那低利率的申请那还是主要考虑麦考瑞银行。

转贷补助方面,ANZ还是可以拿到3000澳币的首次置业补助以及2000澳币的转贷补助,St George Bank也提供2000澳币的补助,而中国银行有3288澳币的转贷补助和2000澳币的首次置业返现。

本期的内容就到这里,下期见!

声明:由于多方原因本文仅供一般性参考,并无意提供任何个人贷款建议。内容受作者本人保护,且作者与专栏平台明示不对任何依赖本文内容而采取或不采取行动所导致的后果承担责任。

如果遇贷款问题,请联系作者商讨独立的个人方案。