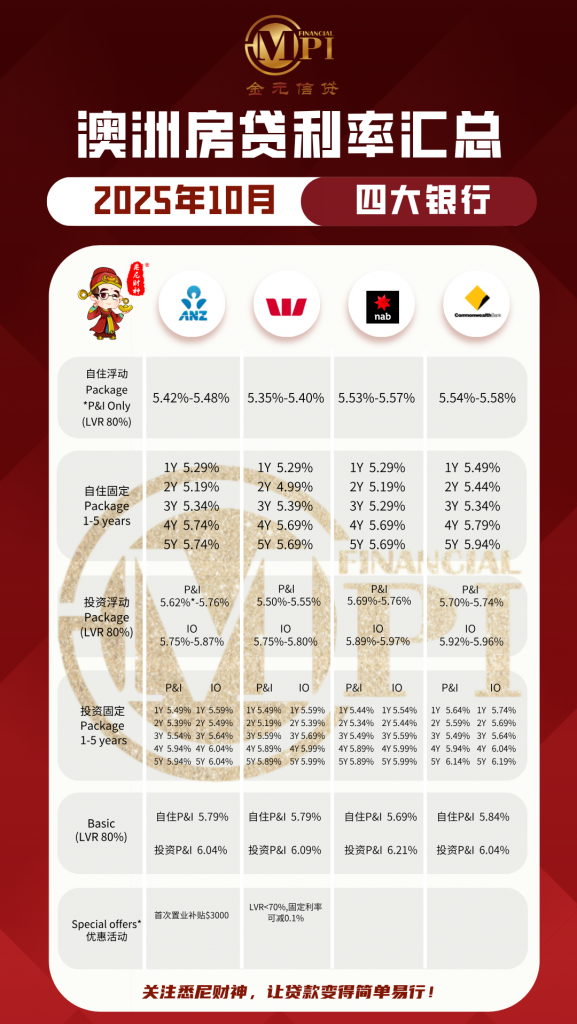

🏦 当月利率回顾

9月降息的影响在10月全面显现,各大银行纷纷调整利率结构,尤其是在自住房定息产品上竞争加剧。

整体来看,“4%字头”利率正在从个别银行扩散至主流市场,房贷市场进入“深度博弈期”。

澳联储在10月会议上选择按兵不动,折扣这部分银行给的也是不算特别明显,圣诞前降息的信号不是特别的明显。

📉 浮动产品现状

(自住房浮动利率 P&I)

🔹 四大行区间大致在 5.35% – 5.58%之间。

🔹 Westpac依旧在中低段,维持约 5.35%–5.40%;

🔹 ANZ较为稳定,约 5.42%–5.48%;

🔹 NAB、CBA稍高,但优惠客户仍可谈至 5.3% 出头。

👉 整体浮动利率较上月基本持平,但高额度高低LVR的贷款议价是有空间的。

(投资房浮动利率 P&I)

🔸 四大行主流在 5.50%–5.76%之间。

🔸 IO(只付利息)则在 5.75%–5.97%区间。

🔸 Westpac、NAB 在大额贷款上仍略有优势,部分客户可见到5.4x% 的报价。

🔒 定息产品动态

● ANZ:一年期定息维持在 5.29%,5年期 5.74%;

● Westpac:两年期 4.99%,是四大行中仍处于“4%字头”的代表;

● NAB/CBA:整体略高,1–3年期集中在 5.29%–5.49%之间。

📊 趋势点评:

虽然定息利率仍具吸引力,但市场对2026年继续降息的预期使得“短期定息”更受欢迎,1年定息配搭浮动利率受到市场的欢迎。

🏦 小银行利率亮点

从非四大行来看,竞争同样激烈:

▻ ING:自住房浮动利率低至5.39%,定息1年仅5.14%;

▻ 中国银行:维持 5.18%,定息2年 4.99%,兼顾中资客户群体;

▻ St.George:与Westpac走势同步,两年期固定 4.99%;

▻ Macquarie Bank:浮动 5.39%,2年期 5.09%,灵活型产品广受青睐。

部分小行还推出“再融资返现$2000”或“定息减0.1%”等激励活动,刺激换贷市场。

📌 小贴士:

ANZ 仍提供$3,000首次置业补助;部分银行对LVR≤70%的客户有额外 0.1% 利率优惠。

目前有些银行审批速度较慢,置业者在申请贷款的时候要注意把控时间。

🔔 下月展望

随着“4%时代”逐步扩散,市场关注点转向:

🔺 RBA是否会在圣诞前再降息一次?

🔺 银行之间的“返现+低息”组合战是否会再升级?

🔺 投资房市场是否迎来新一轮入场潮?

声明:由于多方原因本文仅供一般性参考,并无意提供任何个人贷款建议。内容受作者本人保护,且作者与专栏平台明示不对任何依赖本文内容而采取或不采取行动所导致的后果承担责任。

如果遇贷款问题,请联系作者商讨独立的个人方案。

本文部分图片来源于网络公开媒体,仅供分享与交流使用。如涉及版权问题,请联系后台,我们将及时删除。

Some images in this article are sourced from publicly available media and are for sharing and communication purposes only. If there are any copyright concerns, please contact us and we will promptly remove them.