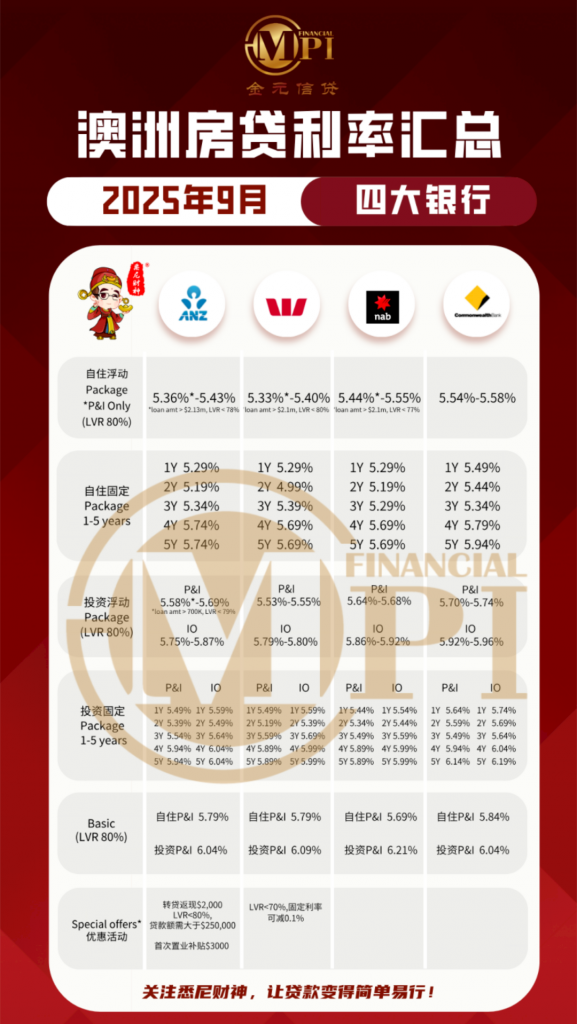

🏦 当月利率回顾

8月13日,澳联储(RBA)再次宣布降息0.25%,将现金利率(Cash Rate)降至3.60%。

这是今年第三次降息,距离市场普遍预测的“四次降息”只差一步。随即,各大银行迅速跟进。

值得关注的是,就在8月29日,Westpac宣布大动作:一口气下调0.7%,两年期自住房固定利率降至4.89%(LVR 70%),成为本轮周期内首个将定息利率拉入“4%字头”的四大银行。

这标志着“4%时代”正式来临,也开启了银行间新一轮产品竞争。

📉 各类产品现状

根据我们对客户案例的总结:自住房浮动利率(P&I)大多在5.30% – 5.50%区间;投资房浮动利率相对更高,普遍维持在5.60% – 6.80%。

Westpac Group在折扣方面依旧有优势,大额贷款、低LVR情况下甚至能做到 5.30%以下,在四大行中颇具竞争力。

NAB在这次降息后折扣力度明显收紧。而CBA和 ANZ依旧维持“稳健”,没有太大变化。

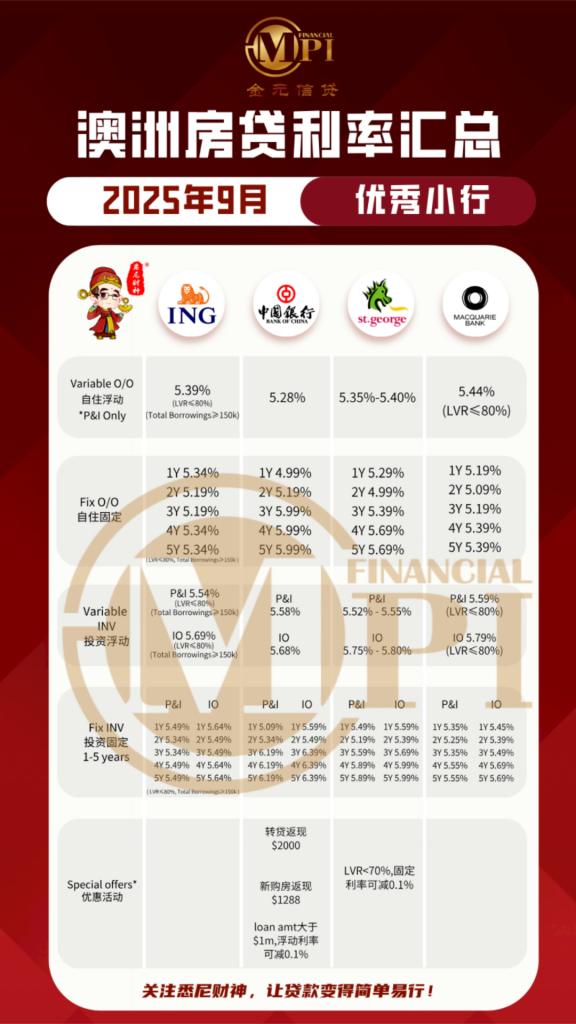

🔒 定息产品动态

ANZ:一年期定息5.29%,并带有对冲功能,首次置业者还能获得$3,000补助,产品设计非常吸引人。

Westpac:两年期定息4.89%,虽然很低,但由于市场仍普遍预计未来有“4次降息”,锁两年定息的吸引力有限。

这也从侧面印证了2025年内仍有进一步降息的可能。

📝 借款人策略建议

首次置业者:考虑浮动+定息组合,在保证还款稳定的同时保留一定灵活度。

投资者:合理利用利息抵税,同时关注浮动利率的趋势。

已有贷款者:如果利率偏高,可以考虑再融资(Refinance),部分银行仍提供$2,000-$3,000现金返还。

每个人的贷款情况不同,选择合适的方案往往能为你节省数千澳元利息。

🔔 下月展望

随着“4%字头”产品的出现,接下来最大的悬念在于:

RBA是否会在年底前再度降息?

四大银行会不会继续掀起定息价格战?

我们将继续在每月第一时间为你总结最新的利率动态、银行政策及策略建议,敬请关注。

声明:由于多方原因本文仅供一般性参考,并无意提供任何个人贷款建议。内容受作者本人保护,且作者与专栏平台明示不对任何依赖本文内容而采取或不采取行动所导致的后果承担责任。

如果遇贷款问题,请联系作者商讨独立的个人方案。